Eng

Eng

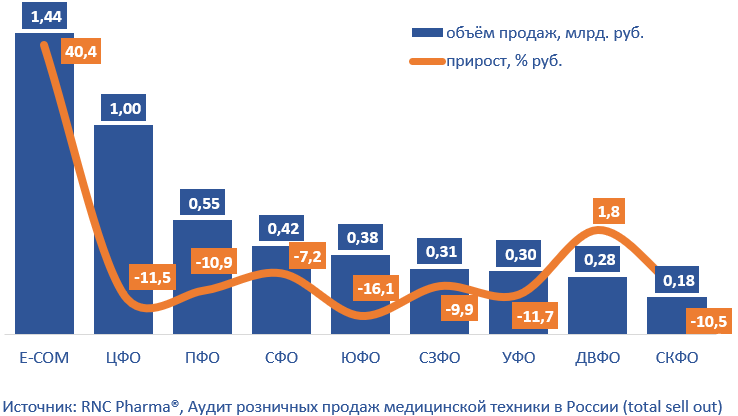

RNC Pharma: e-com канал отбирает покупателей небулайзеров у представителей оффлайн торговли во всех федеральных округах, кроме Дальнего Востока

Общий объём розничных продаж небулайзеров в России в 2023 г. достиг 4,9 млрд. руб. (в розничных ценах, с учётом НДС). При этом денежный объём продемонстрировал относительно 2022 г. очень скромную динамику на уровне 0,5% в российской валюте. Несмотря на стагнацию рублёвых продаж, показатель прироста в натуральных единицах достигал внушительных 9,6%. В прошлом году рынок развивался исключительно за счёт активности представителей формата электронной коммерции, который обеспечил денежную динамику на уровне 40,4%, при этом натуральные объёмы здесь выросли вообще на 67,6%. Оффлайн в 2023 г. потерял 10,3% от общего рублёвого объёма рынка и порядка 9,5% натуральных продаж портативных ингаляторов.

Маркетплейсы оказывают серьёзное давление на рынок во всех федеральных округах (ФО), кроме Дальнего Востока, здесь в 2023 г. было продано порядка 87,3 тыс. приборов, что на 0,4% больше, чем в 2022 г., рублёвый объём регионального рынка тоже увеличился (+1,8%). И, судя по всему, это временная ситуация, связанная с общим развитием онлайн инфраструктуры в регионе, которая естественно будет меняться. Хуже всех дела в оффлайн канале шли в Южном ФО, здесь денежный объём продаж упал на 16,1%, натуральная динамика сопоставимая: -16,3%. Лучше всего (если этот термин тут уместен), чувствовали себя продавцы в Сибирском ФО, тут денежный объём сократился на 7,2%, а натуральные продажи потеряли за год порядка 5%.

Ассортимент и ценовая политика тоже имела выраженные географические различия, так самые дорогие приборы реализуются на Дальнем Востоке, тут за 1 прибор потребители отдавали порядка 3,16 тыс. руб. (в розничных ценах, с учётом НДС), второе место у Центрального ФО (2,98 тыс. руб.), а замыкает тройку Северный-Кавказ (2,92 тыс. руб.). Самые дешёвые приборы продаются в Южном ФО, здесь за один ингалятор отдавали в среднем 2,66 тыс. руб. Самые дешёвые приборы реализуются в e-com, средний ценник на них не превышал 1,96 тыс. руб. Тут, так же как в отношении тонометров, массово продаётся небрендированная продукция, в 2023 г. году каждый второй реализованный на маркетплейсах прибор был ноунеймом, причём ещё в 2022 г. на них приходилось не более 29%.

На российском рынке в целом (включая онлайн канал) реализуются в основном небулайзеры компрессорного типа, на них в 2023 г. приходилось 89% от денежного и порядка 86% от натурального объёма продаж. При этом в прошлом году их доля стремительно сокращалась, поскольку данный тип приборов активно вытесняется ультразвуковыми (в т.ч. МЭШ-небулайзерами). Последние занимали порядка 10% от денежного и 15% натурального объёма. Существуют так же паровые ингаляторы, в частности такая классика жанра как Ромашка-2 и Ромашка-3 – но это уже совсем нишевая история и продажи таких приборов падают.

Абсолютными лидерами среди компрессорных небулайзеров в 2023 г. выступали японская «Омрон» и швейцарская «Би.Велл», первая лидирует с точки зрения денежного, вторая в отношении натурального объёма продаж, правда динамику обе компании демонстрируют отрицательную: -17% и -4% в рублях соответственно. Третью и четвёртую строчку заняли «Эй Энд Ди» и «Литл Доктор», продажи ингаляторов этих компаний напротив показывают внушительный прирост продаж на 14% и 16%. Японский производитель в основном рос за счёт модели CN-123, сингапурская компания наращивала продажи модели LD-220C.

В группе ультразвуковых ингаляторов лидируют ноунеймы, за ними абсолютное первое место с кратным отрывом от ближайших конкурентов. Второе и третье места занимают «Гленмарк Импэкс» и «Сяоми Технолоджи», обе демонстрируют заметный рост продаж на 43% и 57% соответственно. Основной вклад обеспечили модели: Небзмарт MBPN002 и NB8.

Рис. Объём и динамика региональных продаж небулайзеров по ФО на розничном рынке России по итогам 2023 г. в розничных ценах, включая НДС

Уважаемые коллеги! Мы запустили ещё один способ коммуникации – официальный Телеграмм-канал Аналитической компании RNC Pharma. Будем рады видеть вас в числе подписчиков! Подключайтесь по ссылке: https://t.me/rncpharma

или сканируйте QR-код: