Eng

Eng

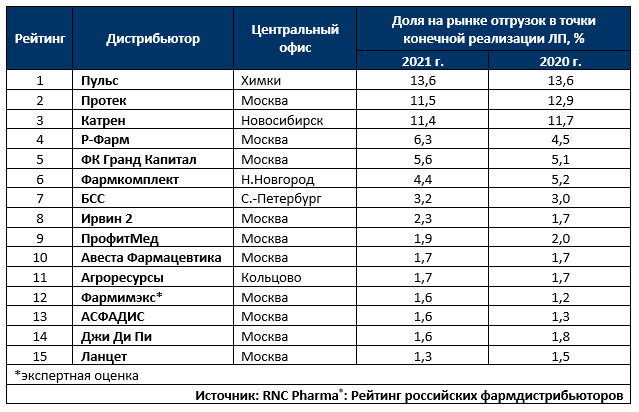

Рейтинг российских фармдистрибьюторов по итогам 2021 г.

Розничный сегмент российского фармрынка в прошлом году показал динамику на уровне инфляции. Индекс цен, конечно, фиксировался на довольно внушительном уровне, но в таких условиях можно говорить лишь о сохранении более-менее стабильных позиций на рынке, а не о развитии, фактически рынок стагнирует. Причём даже эти цифры обеспечивались в основном за счёт роста покупательной активности в e-com сегменте, который пока развивается, прежде всего отбирая потребителей у классического формата.

И это мы говорим только о лекарственном ассортименте, притом, что успехи отдельных интернет игроков в отношении парафармы гораздо более очевидны. К тому же рынок вплотную подходит к внедрению маркировки БАД, экспериментальный период завершается в августе 2022 г., фактический старт системы скорее всего случится не раньше 2023 г., и едва ли он пройдёт для фармрозницы совсем без потерь, как с точки зрения представленного на рынке ассортимента, так и в отношении показателей спроса на данную товарную категорию. Ждёт отрасль и старта пилотного проекта по он-лайн продаже Rx-препаратов, что может серьёзно перекроить более-менее устоявшийся канал e-com.

В этой связи естественно нарастает риторика о необходимости расширения перечня товаров, разрешённых к продаже в аптеках, а некоторые участники рынка, очевидно, понимая, что процесс может затянуться на неопределённый срок, уже начинают экспериментировать с форматами, скажем «Протек», который открывает магазины косметической продукции «Ригла beauty». Нельзя сказать, что уровень конкуренции в этой сфере заметно ниже, но попытаться воспользоваться лояльной к бренду аудиторией всё же можно, хотя едва ли это будет просто. К тому же совсем не обязательно это непосредственно отразится на выручке головной компании, понятно, что специфичную продукцию придётся закупать у профильных дистрибьюторов.

Госсектор развивается не в пример активнее, динамика тут по итогам 2021 г. почти в 4 раза выше, чем в рознице. Конечно, этот факт привлекает внимание оптовиков, специализирующихся на ритейле, но как водится здесь тоже есть нюансы. Во-первых, возможности большинства розничных компаний на развитие представленности в госсекторе ограничены чисто технически, за счёт особенностей логистики и организации рабочих процессов. Во-вторых, если разобраться рост обеспечивался довольно ограниченным набором продукции, помимо поставок вакцины для профилактики COVID-19, это препараты для лечения СМА, отдельные наименования противоопухолевых и набор «ковидоспецифичных» средств (антикоагулянты, иммунодепрессанты, противовирусные). Разумеется, поставки по этим позициям «закреплены» за конкретными оптовиками, которые в отдельных случаях выступают и промышленными партнёрами владельцев РУ. Так что и здесь «чужаков» никто с распростёртыми объятиями не ждёт.

Наконец, приходится констатировать и нарастание активности регуляторов в отношении рынка медизделий, помимо новых правил формирования лотов, которое кратно увеличило количество тендерных процедур, всё чаще приходится слышать о необходимости введения инструментов ценового регулирования по аналогии с ЖНВЛП. Пока вопрос поднимается в основном в связи с повышением цен на ПЦР- и экспресс-тесты, и фармдистрибьюторов касается в минимальной степени, но едва ли дело ограничится только этими категориями товаров. К тому же, в феврале 2022 г. состоялся формальный старт эксперимента по маркировке медизделий, и даже если надеяться на то, что после полномасштабного развёртывания системы тут не будут повторены ошибки, допущенные в ходе внедрения СМДЛП, совсем без последствий для рынка обойтись естественно не получится.

Таб. ТОП-15 фармдистрибьюторов по доле рынка прямых поставок ЛП (с учётом бюджетного сегмента фармрынка), в денежном выражении, по итогам 2021 г.