Eng

Eng

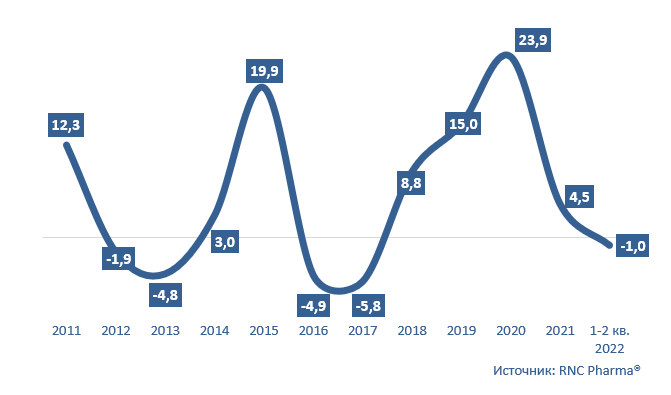

RNC Pharma представляет информацию относительно уровня инфляции на ввозимые в Россию АФИ за 2011-2021 гг. и 1-2 кв. 2022 г.

Показатель индекса цен в отношении импортных фармацевтических субстанций (АФИ), поставляемых в Россию в 1-2 кв 2022 г., составил -1% (при проведении расчётов по формуле Ласпейреса). За последние 5 лет - это первый случай, когда цены на иностранное сырье на российском рынке сокращаются. Более того, за последние 12 лет дефляция наблюдается всего в пятый раз, последний раз цены уходили в минус в 2017 г. Затем на протяжении 2018-2020 г. наблюдался галопирующий рост цен, а по итогам 2020 г. вообще был зафиксирован абсолютный исторический рекорд, тогда на волне пандемии и остановки производства АФИ в Китае цены на сырьё подскочили почти на 24%.

Впрочем, ситуация на сырьевом рынке относительно быстро пришла в норму, по итогам 2021 г. индекс цен на иностранные АФИ, которые поставляются в Россию, уже составлял сравнительно скромные 4,5%, что на фоне 8,4% по экономике в целом выглядело почти успехом. В текущем году рынок фармацевтического сырья переживает куда более серьёзные изменения, чем спровоцировал COVID-19. После начала специальной военной операции значительному количеству поставщиков пришлось кардинально изменить схему поставок фармсубстанций в Россию, что само по себе стимулирует рост цен. При этом отгрузки из некоторых регионов, скажем из Индии, драматически сокращаются, было несколько прецедентов и полного отказа от поставок, но речь в основном идёт о компаниях, занимающих скромные позиции на рынке, которые не поставляют уникальный ассортимент.

На этом фоне дефляция выглядит по меньшей мере странной, но объясняется ситуацией на валютном рынке, даже если иметь в виду некоторую «виртуальность» официального курса рубля к доллару и евро, российская валюта действительно сильно укрепилась за последние несколько месяцев, что, конечно, сказывается на стоимости контрактов, номинированных в иностранной валюте. По итогам 1-2 кв. 2022 г. на них приходилось 83,4% от общего ввезённого тоннажа. Доля рубля за год правда заметно выросла, в 2021 г. российской валютой оплачивалось только 13,8% всех поставок, но в любом случае глобально ситуацию это не меняет, так что колебания курса оказывают колоссальное влияние на итоговый ценник даже при росте остальных накладных расходов. Здесь так же важно отметить, колоссальный рост объёма платежей в китайских юанях, за год объём таких операций вырос более чем в 4 раза, правда пока на них приходится относительно небольшая доля поставок на уровне 8,7% (в тоннах), но учитывая общую логику происходящих в мировой экономике событий скорее всего роль юаня во взаиморасчётах на фармрынке будет только расти.

Рублями платят в основном за сырьё, отгружаемое в интересах локализованных в нашей стране иностранных компаний. При этом ни для кого не секрет, что цены в рамках таких контрактов завышены кратно, а иногда и на порядки по сравнению с рыночной, что, очевидно, выступает инструментом оптимизации налоговых отчислений внутри страны. При этом цены на сырьё, которое отгружалось в интересах российских заводов иностранных компаний, по итогам 1-2 кв. 2022 г. сократились даже значительнее, чем на открытом рынке. Индекс цен тут составил -2,2% и -0,1% соответственно.

Показатель инфляции (индекс цен Ласпейреса) в отношении импортных АФИ, поставляемых в Россию, за 2011–2021 гг. и в 1-2 кв. 2022 г., %, руб. (год к году)