Eng

Eng

Рейтинг аптечных сетей России по итогам 1-3 кв. 2022 г.

В начале осени на розничном рынке уже всерьёз начало ощущаться общее падение доходов населения. Пока статистика выглядит намного лучше, чем это было, скажем, на ранних стадиях пандемии COVID-19, но на тот момент кризис носил чисто рукотворный характер, после отмены «ковидных» ограничений пострадавшие отрасли относительно быстро смогли вернуться к активной работе, спустя год доходы населения практически отыграли все потери. Текущая ситуация иная, общее падение доходов, на ранних стадиях кризиса маскировалось за счёт разовых выплат при увольнении, к тому же начало 4-го квартала 2022 г. ознаменовалось активной стадией мобилизации, которая сама по себе приводит к выпадению значительной части потребителей из экономического процесса, а если учесть последовавший миграционный отток населения, который по самым оптимистичным подсчётам в несколько раз превышал численность призывников, то с высокой вероятностью результаты 3-го квартала 2022 г. едва ли будут выглядеть дном, от которого можно оттолкнуться.

Несмотря на относительно спокойную экономическую ситуацию, кризис скорее всего будет носить затяжной характер, что неизбежно выступит фактором, ограничивающим спрос в долгосрочном периоде. Определённая милитаризация и всплеск спроса, который стал ответом на частичную мобилизацию, глобально на рынке ничего не меняет, речь шла об относительно небольшом ассортименте и в целом ситуация продлилась недолго. Определённым стимулом для развития участников российского рынка могло бы стать вхождение в состав России новых субъектов Федерации, но эффективное построение работы в таких сложных во всех отношениях регионах скорее всего останется уделом немногих и в достаточной степени крупных игроков.

В общем ритейл готовится затягивать пояса, тем более что падение доходов, хоть и глобальный, но не единственный фактор, который отрицательно влияет на экономику аптечных учреждений. Тут можно вспомнить и растущее давление он-лайна, которое всеми правдами и неправдами пытаются сдержать отдельные представители фармацевтического ритейла. В эту же логику, видимо, укладывается и инициатива, предлагающая ограничить открытие новых аптек, которая даже при отсылке к аналогичному зарубежному опыту в современных российских реалиях выглядит по меньшей мере странно.

Административные баталии, конечно, определяют фундаментальные параметры будущего развития фармрынка, и тут важно упомянуть ещё одно направление активности. Так некоторое развитие получила инициатива по развитию производственных аптек, пока новый порядок работы можно ожидать к осени будущего года. От документа ждут снятие тех фундаментальных ограничений, которые фактически остановили развитие этой категории аптечных учреждений, и в т.ч. мешали расширению спектра услуг, которые теоретически может оказывать производственная аптека для потребителей. Революционных изменений для отрасли здесь ждать не приходится, но определённые перспективы развития формата в т.ч. со стороны крупных интересантов, и в отношении серьёзных и финансово-ёмких нозологий вполне возможны.

Имели место в рознице и довольно любопытные сделки, скажем, в лентах новостей легко прослеживается последовательность продажи сети «Фармия» собственникам проекта «Здесь аптека», с последующим вхождением в капитал последней такого серьёзного отраслевого интересанта, как «Огмент инвестментс лимитед», которой в т.ч. принадлежит производственная компания «Фармстандарт».

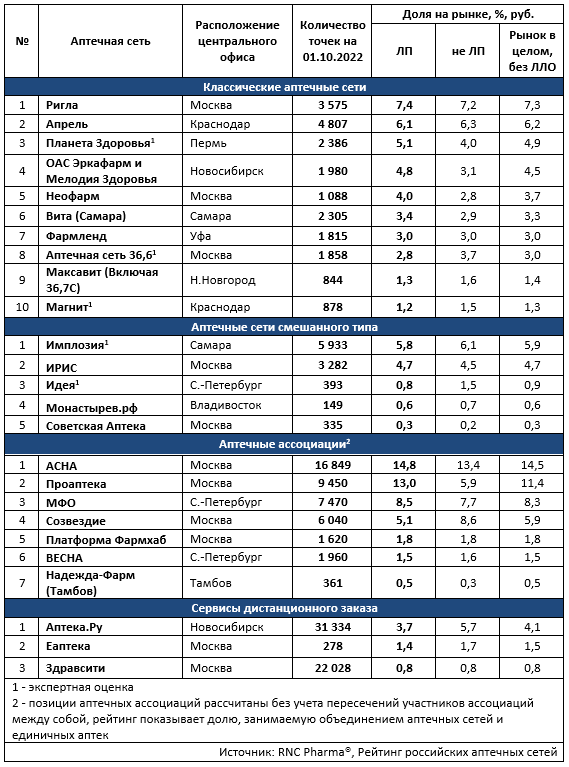

Таб. ТОП аптечных сетей по доле на розничном-коммерческом рынке ЛП России по итогам 1-3 кв. 2022 г.