Eng

Eng

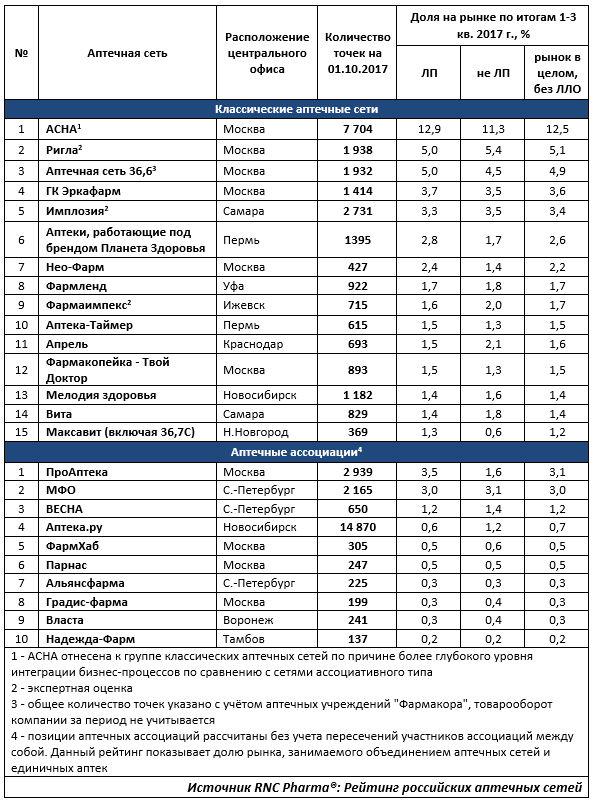

Рейтинг аптечных сетей России по итогам 1-3 кв. 2017 г.

Третий квартал в отношении российской фармрозницы изобиловал самыми разнообразными событиями. Нам пришлось стать свидетелями, как всевозможных сделок, зачастую довольно крупных, так и возобновления риторики по отдельным регуляторным вопросам, в частности возможности продажи ЛП в супермаркетах.

Вопрос с расширением точек продажи ЛП, который с перерывами продолжается с 2014 г., уже порядком поднадоел. Никакой явной целесообразности в данном нововведении не могут найти ни представители профессионального фармсообщества, ни, рискнём предположить, и представители «большой розницы», которые медленно, но верно развивают собственные проекты в фармритейле. Тем не менее данный вопрос поднимается из недр Правительства с завидным постоянством.

Сделки, число которых с каждым днём, кажется, только нарастает, тоже стали явлением почти обыденным. Смену собственников «Классики» и «Фармакора», даже с поправкой на приличный размер компаний, тоже сложно заподозрить в оригинальности, хотя бы в силу разительного сходства судьбы этих компаний до продажи и организационного формата, в котором проводились сделки.

Так что, при детальном рассмотрении кажущееся разнообразие информационного потока оставляет ощущение некоторого дежавю, которое на фоне вполне явных признаков стагнации российского фармрынка выглядит весьма симптоматично.

Таб. ТОП аптечных сетей по доле на розничном-коммерческом рынке ЛП России по итогам 1-3 кв. 2017 г.

Подробная версия рейтинга будет опубликована в газете «Фармацевтический Вестник» №39 от 28 ноября 2017 г.