Eng

Eng

RNC Pharma представляет обновление БД Аудит розничных продаж ВетЛП в России (total sell out) за ноябрь 2023 г.

Суммарный объём розничного рынка вет. препаратов за период с января по ноябрь 2023 года составил 32,7 млрд. руб. (в розничных ценах, включая НДС). Динамика относительно аналогичного периода 2022 г. при проведении расчётов в российской валюте зафиксирована на уровне 23%. Натуральный объём продаж за период достиг 210 млн. минимальных единиц дозирования (МЕД), а показатель прироста в натуральны величинах превысил 11,5%. Динамика рынка, несмотря на заметный рост натуральных продаж, в значительной степени носит инфляционный характер, индекс цен Ласпейреса относительно января-ноября 2022 г. составляет порядка 26%.

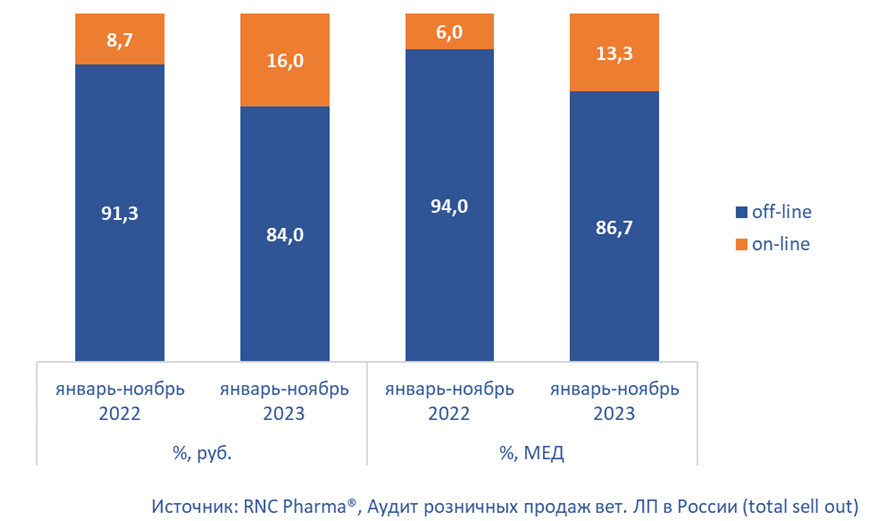

Основным драйвером развития рынка в текущем году выступает онлайн канал, здесь фиксировались кратные показатели роста как в денежном (в 2,3 раза), так и в натуральном выражении (в 2,5 раза). При этом оффлайн канал таким темпами похвастаться не может, здесь показатель прироста относительно января-ноября 2022 г. составил 13,2%, притом, что динамика в МЕД не превышала 2,9%. В итоге общая доля e-com канала в текущем году выросла до 16% в денежном выражении (год назад составляла 8,7%), и до 13,3% в натуральных величинах (была 6%). При этом онлайн предпочитает работать с наиболее маржинальной продукцией, средняя цена в расчёте на 1 реализованную мин. единицу здесь по итогам первых одиннадцати месяцев 2023 г. составляет 187 руб., тогда как оффлайн сегмент довольствуется суммами в 151 руб. Правда, при этом средние цены в e-com канале относительно января-ноября 2022 г. сокращались, тогда они составляли 203 руб. за МЕД.

Ассортимент в рамках онлайн канала сравнительно скромный, по итогам января-ноября 2023 г. здесь было реализовано порядка 3 526 SKU вет. препаратов, это примерно вдвое меньше, числа товарных позиций в оффлайн канале. При этом за год число SKU тут выросло на 271 шт. В анализируемом периоде рубеж продаж в 1 млрд. руб. в рамках онлайн канала смогла преодолеть пока только одна компания – «Зоэтис», при этом относительно января-ноября 2022 г. фиксируется кратный прирост (в 2,5 раза в рублях). Практически все продукты компании показали кратную динамику продаж, но общий прирост определяли инсектоакарицид Симпарика и противозудный препарат Апоквел. Рекордсменами же с точки зрения прироста продаж в онлайн стали отечественные компании: «Агробиопром» (в 4,8 раза) - динамику в основном определяли препараты линеек Бинакар и Финпраз; и «Экопром» (в 4 раза), здесь отметим такие бренды как Инспектор и Рольфклуб 3D.

В оффлайне спектр представленных SKU за год, напротив, сократился, в январе-ноябре 2023 г. тут продавались 6 747 наименований – на 11 позиций меньше, чем годом ранее. Абсолютным рекордсменом с точки зрения денежной динамики продаж стала чешская «Биокан» (рост в 6,1 раза), в основном благодаря препаратам для вакцинопрофилактики Биокан и Биофел. Второй результат принадлежит словенской «КРКА» (+59%), здесь отметим такие препараты как антибактериальный препарат Кладакса и линейку инсектоакарицидных препаратов Финприст.

Рис. Изменение структуры розничного рынка вет. препаратов (включая онлайн канал) по каналам сбыта