Eng

Eng

RNC Pharma представляет обновление БД Аудит розничных продаж ВетЛП в России (total sell out) за сентябрь и 1-3 кв. 2023 г.

По итогам периода с января по сентябрь 2023 года розничный рынок ветеринарных ЛП в России показывает уверенный рост – в рублевом выражении рынок увеличился, по сравнению с 1-3 кв. 2022 г., более чем на 24% и достиг объема в 27,7 млрд рублей (в розничных ценах, включая НДС). Показатель динамики в натуральном выражении достигал 11,6%, объем рынка в минимальных единицах дозирования (МЕД) составил 173 миллиона шт. Основным драйвером роста рынка стала взрывная динамика в он-лайн канале: в 2,3 раза в рублевом выражении и в 2,7 в натуральном. Офлайн также растет, но показатели динамики не столь впечатляющие – порядка +14,5% в рублевом выражении и +2,6% в МЕД.

Продолжается рост ассортимента ветеринарных препаратов, представленных в рознице. По сравнению с 1-3 кв. 2022 года общее число представленных в ритейле SKU выросло на 12 наименований (до 6631 шт.). Из них 3867 представлены продукцией российских производителей. Интересно, что общее количество товарных позиций отечественного производства за год увеличилось на 38 наименований – фактически именно российские компании обеспечили развитие ассортимента на рынке.

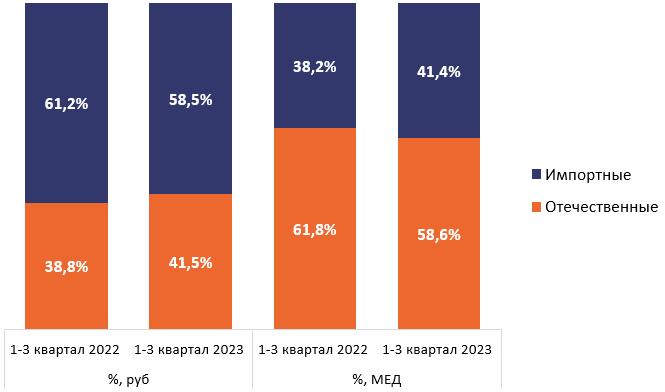

При этом отечественные игроки в текущем году серьёзно укрепляли свои рыночные позиции, так рублёвая доля российских компаний за первые три квартала 2023 года составила 41,5%, в аналогичном периоде 2022 г. этот показатель не превышал 38,8%. Однако это сопровождалось сокращением натуральной доли в анализируемом периоде 58,6% проданных МЕД были произведены российскими компаниями, тогда как годом ранее этот показатель составлял 61,8%, здесь очевидно приходится жертвовать продажами препаратов прошлых поколений, которые постепенно вытесняются более эффективными современными аналогами. Абсолютным лидером среди российских компаний как в денежном, так и в натуральном выражении остается «Агроветзащита», компания при этом смогла нарастить продажи на 38% (в рублях). Из числа лидеров с точки зрения динамики продаж отметим компанию «Ветучасток» (рост в 12,9 раз). Данный игрок представлен в рознице только двумя продуктами, НПВС Неболин-Вет и препаратом для лечения вирусного перитонита у кошек Коронакэт, но надо отметить, что производство данных препаратов локализовано на территории Беларуси.

США в рейтинге стран-поставщиков по-прежнему сохраняют второе место с показателем 33,6% (на 6,6% меньше, чем годом ранее). Тем не менее именно американские компании занимают первые три места в рублёвом рейтинге компаний-производителей: «Зоэтис» (12,6%), «МСД» (10,7%) и «Эланко» (10,2%). Однако если «Зоэтис» и «Эланко» демонстрируют положительную динамику продаж в денежном выражении, «МСД» в анализируемом периоде потеряла 32%, даже несмотря на параллельные поставки ряда продуктов компании в Россию.

Рис. 1. Доля отечественных производителей на розничном рынке ветеринарных ЛП